ブログ

令和8年

令和7年

令和6年

令和6年4月 食道がん?!になってしまいました その4 ~病理検査の結果は~

令和5年

令和5年6月 私の株式投資法 その5 ~5銘柄の株を買ってみました~

R5年5月 私の株式投資法 その4 ~売りのタイミングは?~

R5年4月 私の株式投資法 その3 ~いつ株を買えば良いのでしょうか~

R5年3月 私の株式投資法 その2 ~どのような投資ファンドを作ったら良いのか~

令和4年

令和3年

令和2年

令和1年

平成31年

平成30年

H30年4月 ビットコインを買うのなら(麦わら帽子は冬に買え)その1

H30年2月 3年ぶりに甲斐バンドのライブに行ってきました。

平成29年

H29年3月 恥ずかしながらビジネスクラスで伊にいってしまいました。その2

H29年2月 恥ずかしながらビジネスクラスで伊に行ってしまいました。その1

平成28年

平成27年

平成26年

平成25年

平成24年

H24年11月 妻がワンル-ムマンション?!買っちゃいました

H24年10月 妻がワンル-ムマンション?!買うかもしれません

平成23年

平成22年

平成21年

H21年10月 マンション経営セミナ-に参加してみました その3

H21年9月 マンション経営セミナ-に参加してみました その2

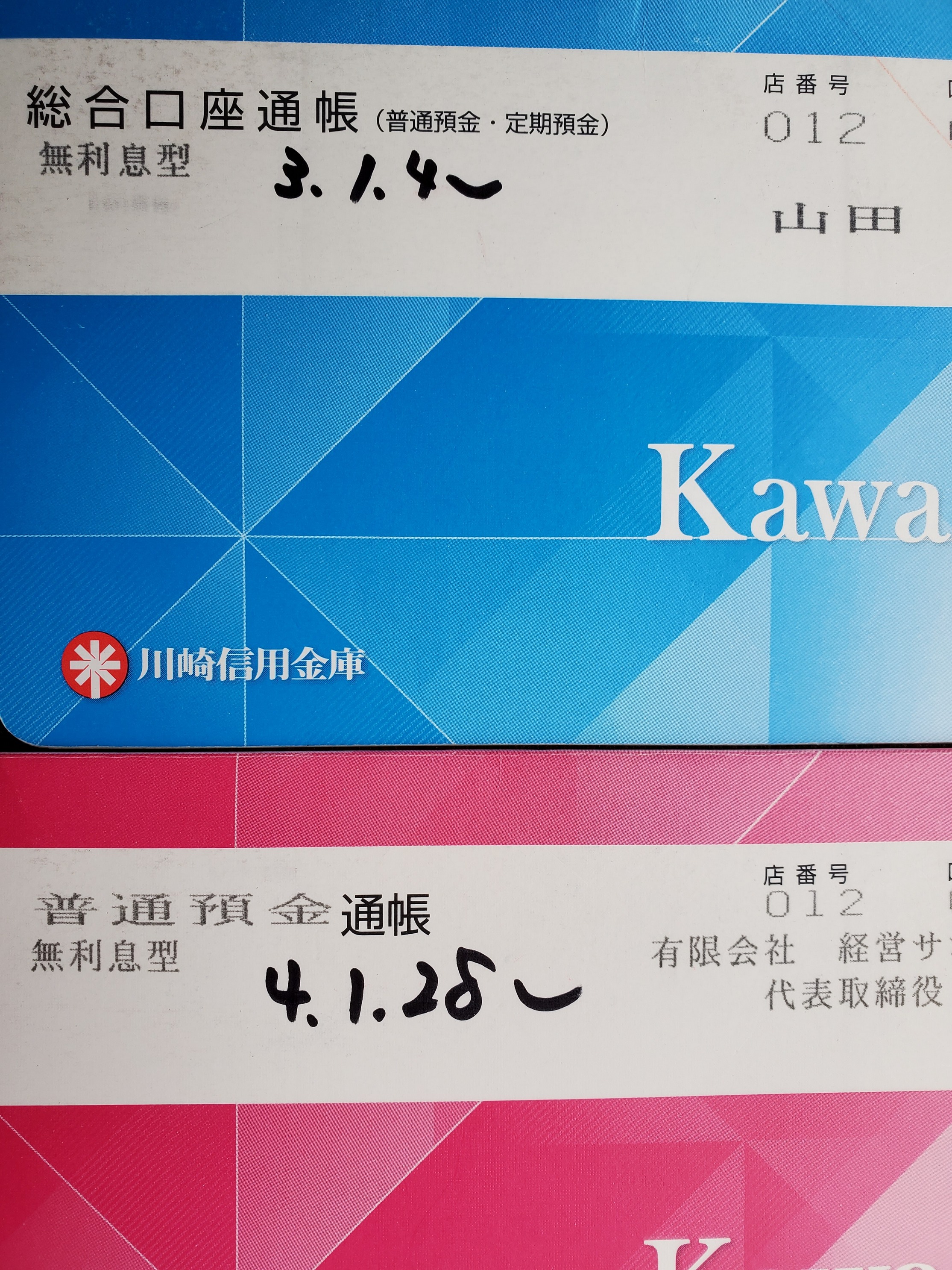

R4年10月 決済性預金 その2

預金保護機構のホームページには

預金保護機構のホームページには

万が一金融機関が破綻した場合に、預金保険で保護される預金などの額は以下のとおりとしています。

「当座預金」、「利息のつかない普通預金」など決済用預金(①決済サービスを提供できる、②預金者が払い戻しをいつでも請求できる、③利息がつかないという三つの要件を満たしている預金)に該当するものは、全額保護されます。

利息のつく普通預金、定期預金、定期積金、掛金、元本補てん契約のある金銭信託(ビッグなどの貸付信託を含みます)、金融債(保護預り専用商品に限ります)などは、1金融機関ごとに合算して、 預金者1人当たり元本1,000万円までと破綻日までの利息等が保護されます。

と金融機関の破綻時の対応の説明があります。

つまり現在の利息の付く預金の保護上限は、1,000万円。

でも利息の付かない預金は、上限なし。ということです。

だったら預金額の上限を気にしない預金にすればよいことになりそれが利息の付かない決済性預金であるということになります。

うちは危ないから決済性預金に変えた方が良いですよとは言えないのでしょうか、なぜか、このことを金融機関は大々的に広報していません。

手続きは簡単 銀行に通帳と印鑑、身分証明書を持っていき「決済性預金に変更したい」と申し出て窓口で手続きするだけです。

通帳もそのまま使えます 。

みずほ銀行では200円の印紙をもってこいと言われましたが これで預金が全額保護されるのであれば安いもんです。

法人口座でも変更できるのでしがない利息はいらないという方は、ぜひ決済性預金に変更してみて下さい。

| 前へ | 次へ |

|---|