ブログ

令和8年

令和7年

令和6年

令和6年4月 食道がん?!になってしまいました その4 ~病理検査の結果は~

令和5年

令和5年6月 私の株式投資法 その5 ~5銘柄の株を買ってみました~

R5年5月 私の株式投資法 その4 ~売りのタイミングは?~

R5年4月 私の株式投資法 その3 ~いつ株を買えば良いのでしょうか~

R5年3月 私の株式投資法 その2 ~どのような投資ファンドを作ったら良いのか~

令和4年

令和3年

令和2年

令和1年

平成31年

平成30年

H30年4月 ビットコインを買うのなら(麦わら帽子は冬に買え)その1

H30年2月 3年ぶりに甲斐バンドのライブに行ってきました。

平成29年

H29年3月 恥ずかしながらビジネスクラスで伊にいってしまいました。その2

H29年2月 恥ずかしながらビジネスクラスで伊に行ってしまいました。その1

平成28年

平成27年

平成26年

平成25年

平成24年

H24年11月 妻がワンル-ムマンション?!買っちゃいました

H24年10月 妻がワンル-ムマンション?!買うかもしれません

平成23年

平成22年

平成21年

H21年10月 マンション経営セミナ-に参加してみました その3

H21年9月 マンション経営セミナ-に参加してみました その2

R5年1月 令和4年分所得の確定申告、4つの変更ポイント

• サラリーマンの副業の取扱いが明らかに

• 令和4年分から申告書Aは廃止され申告書Bに一本化

• 住所変更の異動届が不要に

• 確定申告書で公金受取口座の登録が可能に

令和4年分の確定申告で令和3年と税額計算上で変わることはありません。

ただし、取扱いが明確になったり少し便利になった事柄がありますので

4つの変更点をまとめました。

1. サラリーマンの副業の取扱いが明らかに

本業か副業かは原則として所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判断します。

所得が赤字だと他の所得と損益通算できる事業所得は税金面で圧倒的に有利です。

そのためサラリーマンが副業でブログ運営、転売ビジネスなどインターネットを活用した仕事をし、その所得を雑所得ではなく事業所得として申告して節税をはかることが散見されたためその基準が明らかになりました。

収入金額が300万円以下で記帳をしていないときは、雑所得。

ただし、記帳していなくても、事業所得と認められる事実があるときは事業所得となることは今まで通り。

記帳をしていれば社会通念上事業といえるケースが多いため概ね事業所得。

ただし、その収入が本業の1割未満(収入が僅少)や、赤字が継続しているにもかかわらず赤字解消の取り組みをしていない(営利性が認められない)場合は雑所得。

収入金額が300万円を超えていて記帳していれば原則として事業所得となります。

では、収入金額が300万円を超えていて記帳していない場合ですが記帳していないとそもそも青色申告に該当しないため事業所得とするメリットがあまりありません。

2. 令和4年分から申告書Aは廃止され申告書Bに一本化

今年の確定申告から申告書Aは廃止され、申告書Bに一本化されます。A・Bの表記が無くなり、「令和 年分の所得税及び復興特別所得税の申告書」となります。

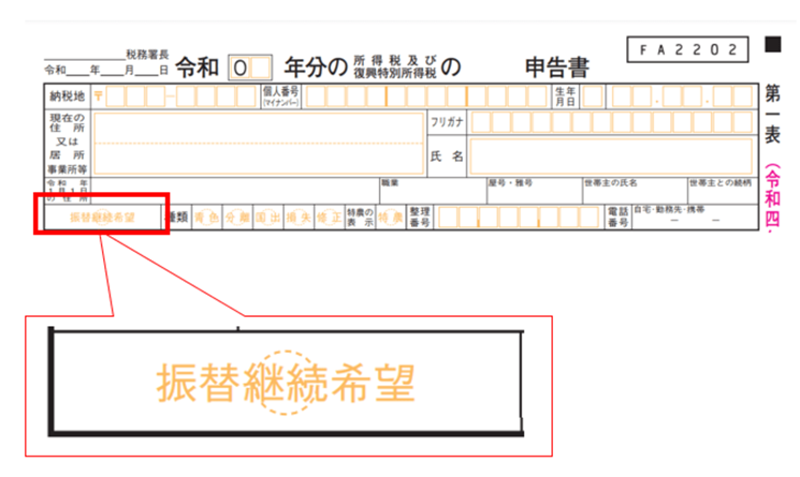

3. 住所変更の届出が不要に

3. 住所変更の届出が不要に

住所が変わった場合、今までは異動届が必要でしたが今年から不要になりました。

継続して振替納税の適用を受けたいのなら、確定申告書の第1表に「振替納税希望」の記載欄が設けられていますので、該当する場合は、〇を入れて下さい。

〇を記入しなかった場合は新たに振替納税手続きが必要となります。

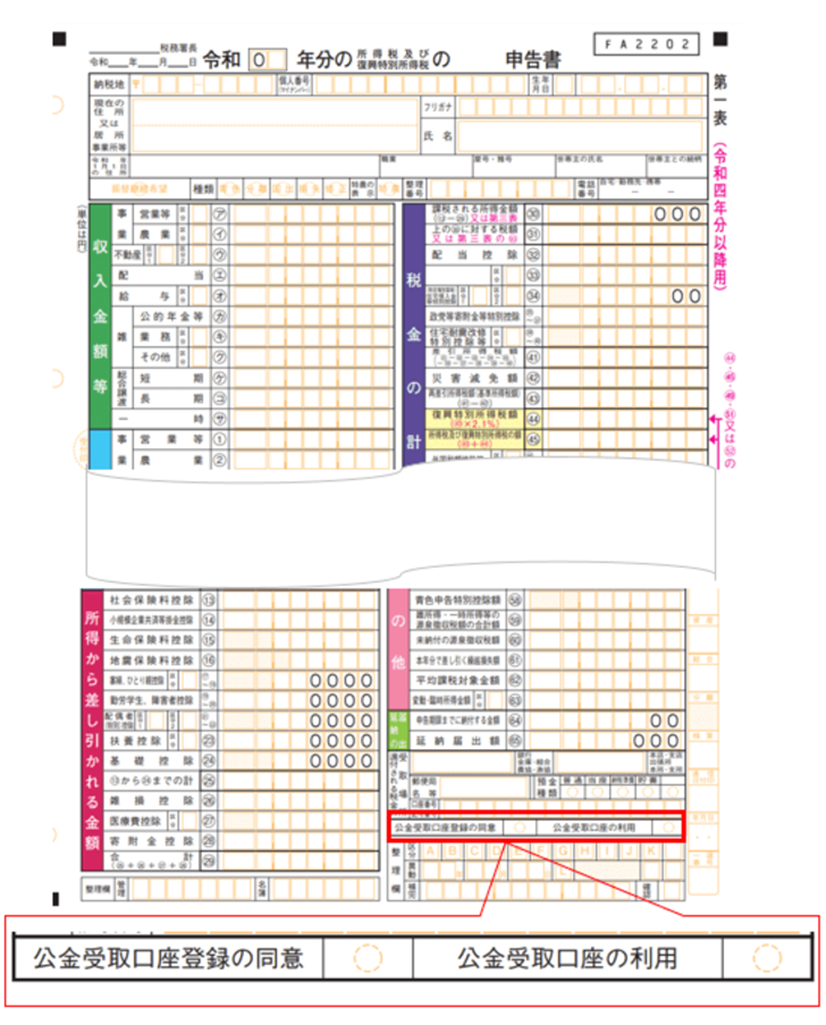

4. 確定申告書で公金受取口座の登録が可能に

4. 確定申告書で公金受取口座の登録が可能に

公金受取口座登録制度とは、金融機関の預貯金口座を一人一口座、給付金等の受取のための口座として、国(デジタル庁)に登録する制度です。

登録した口座番号等の口座情報は、給付金の支給を行う行政機関等に提供されます。

確定申告書の第1表の「還付される税金の受取場所」に記載した預貯金口座を公金受取口座として登録する場合に、「公金受取口座登録の同意」に〇を記入します。また、既に公金受取口座の登録が済んでいて、所得税の還付を受ける場合、公金受取口座への振込みを希望するときは、「公金受取口座の利用」に〇を記入すると、「還付される税金の受取場所」に銀行名等を記載する必要がなくなります。

| 前へ | 次へ |

|---|