個人の方へ

法人成り

個人事業主、節税改

事例研究

所得税税法上 もくろみ、慣行及び嗜好として負担した支出(家事関連費)と必要経費の範囲について

専有部分の形状、床面積等が契約時のそれと異なったことによる迷惑料の所得の区分

譲渡所得の計算上、相続により取得した借地権の瑕疵について支払った和解金及び弁護士費用について取得原価算入の可否

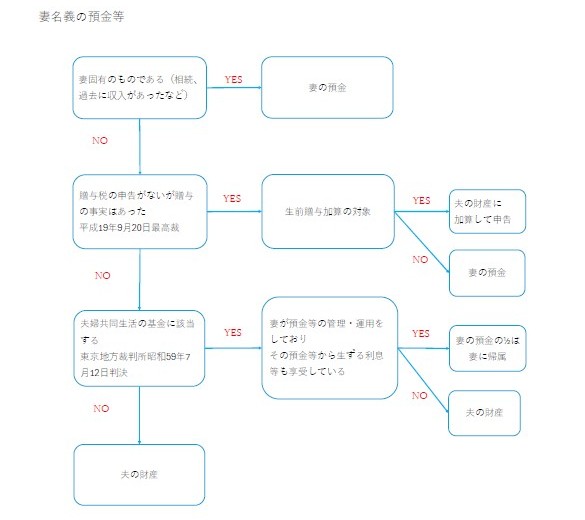

相続税申告の際の配偶者の名義預金の取扱い

検討事項

妻が夫から渡される毎月の給与について余った分は自由に使ってよいといわれ長い間その預金の管理、運用をしていた妻名義の預金について、どのように対処すべきか

回答

生前贈与加算の期間(当事例の場合3年)4年から6年までの預金増加は110万円を超える部分は贈与税の申告漏れ7年分以前は時効であるとして妻名義の預金は名義預金ではなく妻の預金であると主張する。

予備的主張として

預金の原資は、夫のものであっても生活費の余剰分の蓄積は、夫婦共同生活の基金であるため夫婦の共有財産であり、半分は妻の固有の財産であると主張する。

思考過程

配偶者名義の預金は、一般に言われる被相続人が子や孫のために積み立てたいわゆる「名義預金」とは性質が異なることを念頭に検討する必要がある。

その成り立ちは、相続、贈与など配偶者固有の収入が原資でない場合では生活費として手渡された金員の中で余ったものを積立て運用した金員の累積であると考えられる。

従ってその預金はその資金原資が夫からのものであるにせよ配偶者本人はその金員について返済する意向はなく当然 本人の資産であるという認識のもと管理運用していることを考えるとその都度贈与行為が行われたと考えるのが実態にあった判断だと思われる。

すると贈与税の時効は 6年であるため 7年以前に形成されたものは贈与税の時効が成立しており 相続財産に加算する必要はない。

また、仮に贈与の事実がないとされても生活費の余剰分の法的性質は夫婦共同生活の基金であるからその預金等の管理運用の事実が認められれば 本件預金の半分は配偶者である妻に帰属すると考えられる。

名義預金及び妻名義の預金についての法的検討

根拠条文

根拠条文

名義預金とは、口座の金員の所有者と名義人が異なる預金をいう。

民法549条 贈与

民法に規定する贈与はある財産を無償で相手方に与える意思を示し 相手方はそれを受諾することによって成り立つ

片務 諾成 無償契約 である。

民法第762条 夫婦間における財産の帰属

① 夫婦の一方が婚姻前から有する財産及び婚姻中自己の名で

得た財産は、その特有財産(夫婦の一方が単独で有する財産をいう。)とする。

② 夫婦のいずれに属するか明らかでない財産は、その共有に属するものと推定する。

真の預金者がだれであるかについて、裁判所は

被相続人以外の者の名義である財産が相続開始時において被相続人に帰属するものであったか否かは、

当該財産又はその購入原資の出捐者(しゅつえんしゃ)、

当該財産の管理及び運用の状況、

当該財産から生ずる利益の帰属者、

被相続人と当該財産の名義人並びに当該財産の管理及び運用をする者との関係、

当該財産の名義人がその名義を有することになった経緯等

を総合考慮して判断するのが相当である としている。

裁判例

昭和59年7月12日 判決

東京地方裁判所 夫婦の生活費 共有財産の負担

【事案の概要】

夫は生前会社の代表取締役をしていたが その妻に対し 家族の生活として毎月45万円を 夫名義の口座から払い戻して使用するように指示するとともに生活費の余剰分は妻が自由に使ってよい旨 述べていた。

妻はその生活費を預金しておくため夫名義で普通預金口座を開設し 一旦 生活費を当口座に預金し必要に応じて払い戻し生活費に支弁していた。

その夫名義の預金が誰のものであるか 争われた事案である。

裁判所は、

夫の収入の一部を生活費として 妻に渡した場合に 直ちに その生活費が妻の特有財産になると解せられるものではなくその生活費は夫婦共同生活の基金として その性質を有するものであるから 夫婦の共有財産と解するのが相当であるとして 夫名義の預金の半分を 妻の相続財産とした。

平成19年4月11日にも妻名義の預貯金について類似の裁決がある

専業主婦で今の財産は昔から(生活費を)やり繰りして貯めたもので、結婚してすぐのころ、被相続人から「渡したお金の残りは、私にやる、好きにしてよい」と言われていた。

この妻名義の預金について

生活費の余剰分は自由に使って良いと言われたとしても渡された生活費の法的性質は夫婦共同生活の基金であって 余剰を妻名義の預金としたとしてもその法的性質は失われないからその預金等の全額が妻の特有財産になるとは言えない。

また 被相続人の管理運用の事実が認められるから 本件預金は被相続人に帰属していると認められる。

つまり 妻名義の預金を昭和59年7月12日 判決を踏襲し夫婦共同生活の基金と位置付けたがその預金の管理、運用を夫がしていたから 全部夫の財産であると認定している。

これらのことを踏まえ、チャートにすると右のようになる。

なお、あくまで当職の個人的見解であることにご留意いただきたい。